Description

wecity.io est conforme à la loi 5/2015 et au règlement (UE) 2020/1503 du Parlement européen et du Conseil du 7 octobre 2020 relatif aux prestataires européens de services de financement participatif (crowdfunding) pour les entreprises.

Elle est autorisée par la CNMV en tant que plateforme de financement participatif enregistrée sous le numéro 30, avec une proposition favorable de la Banque d’Espagne.

Villamarpy Constructores SL sollicite le financement de wecity pour cette opportunité d’investissement, qui consiste à financer la phase III de la construction d’un immeuble de 16 logements à Collado Villalba, Madrid.

Investisseur, avant de réaliser votre investissement, veuillez lire les informations de base pour le client investisseur. Les performances passées ne garantissent pas les performances futures.

L’investissement

L’opportunité d’investissement consiste à financer la phase III du développement d’un nouveau projet résidentiel à Collado Villalba (Madrid), au moyen d’un prêt à taux fixe de 600 000 euros garanti par une hypothèque de premier rang.

Le projet comprend 16 maisons, toutes avec un garage et un débarras. Les maisons auront 1, 2 et 3 chambres à coucher et seront réparties sur 4 étages au-dessus du niveau du sol.

Le promoteur possède 100 % du terrain, le permis de construire et l’exécution du projet à 25,97 %. La construction du bâtiment a commencé en juillet 2022 et actuellement le développement a déjà documenté des ventes de 75% (12 des 16 maisons).

Le prêt de 600 000 € correspond à la phase III du financement total, qui s’élève à un total de 2 000 000 € financés entre les 3 phases. En outre, la disponibilité des fonds sera contrôlée par une société externe.

Par le biais de wecity, vous pouvez participer à une opération de prêt à taux fixe avec un taux d’intérêt annuel de 9,00 % pour une durée estimée à 10 mois. Le bénéfice total après impôts est estimé à 7,50 %.

Le paiement des intérêts sera effectué à l’échéance (mois 10).

Avec un investissement minimum de 500 € et sans limite d’investissement, vous pouvez participer à cette opportunité avec une excellente rentabilité et des garanties maximales.

“Si j’investis 100 000 euros, j’obtiendrai un rendement total estimé à 7 500 euros.”

Expertise et Rating

L’évaluation de l’hypothèse de l’immeuble achevé s’élève à 4 818 593 euros. Cela représente un ratio prêt/valeur (LTV) de 41% par rapport à l’évaluation de l’immeuble achevé supposé.

L’évaluation au 26/07/2023 à des fins de garantie hypothécaire (ECO Order 805/2003) s’élève à 2.124.213 €. Cela signifie que le rapport prêt/valeur (LTV) sur l’évaluation actuelle est de 94,15 %.

Le rapport prêt/valeur (LTV) lors de la première cession s’élève à 74,88 %.

Une évaluation externe du projet a été demandée au cabinet de conseil JLL, qui lui a attribué la note AA.

Le Projet

Nouvel ensemble résidentiel composé de 16 logements, tous dotés d’un garage et d’un local de rangement. Les logements auront 1, 2 et 3 chambres à coucher et seront répartis sur 4 étages au-dessus du niveau du sol.

Vue Avda. Juan Carlos I

Vue Calle Cruz Roja

Salon-salle à manger

Chambre

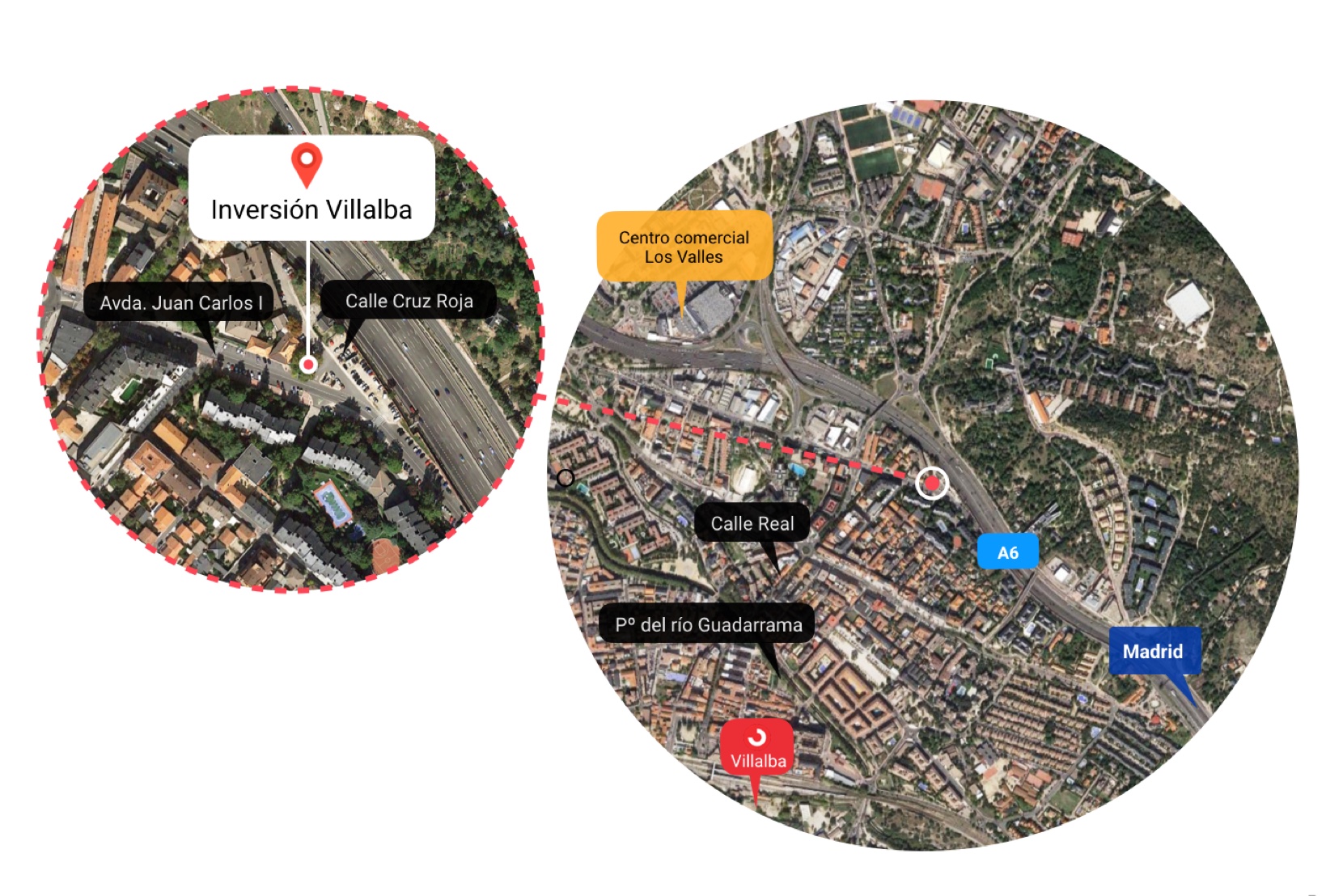

Environnement y Localisation

Le projet est situé dans la municipalité de Collado Villalba (Madrid), plus précisément sur l’Avenida de Juan Carlos I nº2. Il s’agit d’un quartier très résidentiel, avec une multitude de magasins, de services et d’institutions à portée de main, ainsi qu’un accès rapide et facile à l’autoroute A6.

Villalba est immergée dans la Cuenca del Guadarrama, où une grande partie de son district municipal appartient à une zone protégée de la communauté autonome : le parc régional Cuenca Alta del Manzanares.

La Garantie Hypothécaire

Le prêt sera garanti par une hypothèque de premier degré sur le terrain et l’objet de la construction du projet situé Avenida de Juan Carlos I à Collado Villalba (Madrid).

La société d’évaluation indépendante chargée de déterminer la valeur du terrain est VALUM, dont la raison sociale est INSTITUTO DE VALORACIONES SA et qui est enregistrée en tant que société d’évaluation agréée par la Banque d’Espagne sous le numéro 4498 et par la CNMV (Commission nationale du marché des valeurs mobilières).

Selon le rapport d’évaluation établi par VALUM le 26 juillet 2023, l’évaluation à la date susmentionnée s’élève à 2 124 213 €.

Le prêt à accorder au promoteur est de 600 000 €, ce qui correspond à la phase III du financement total qui, avec la phase I (700 000 €) et la phase II (700 000 €), s’élève à 2 000 000 €. Cela représente un rapport prêt/valeur sur l’évaluation au 26/07/2023 de 94,15 %.

La valeur estimée, selon la méthode de comparaison, de l’immeuble hypothétique achevé (HET) s’élève à 4.818.593 €, ce qui représente un ratio prêt/valeur de 41%.

Le rapport prêt/valeur lors du premier tirage de la phase III du prêt est de 74,88 %.

Agent de Garanties

La constitution, la préservation, la gestion, l’administration et, le cas échéant, l’exécution des droits hypothécaires immobiliers au nom des investisseurs seront effectuées par une entité externe à wecity.

Dans ce cas, l’agent de garantie désigné est BONDHOLDERS.

Bondholders est une société professionnelle spécialisée dans la fourniture de services de commissionnaire indépendant et de dépôt fiduciaire pour un certain nombre de catégories d’actifs et dans plusieurs juridictions internationales.

Ces dernières années, Bondholders a été mandatée en tant qu’agent et arrangeur dans plus de 400 transactions représentant un total de près de 200 milliards d’euros de dette.

Ses principaux clients sont des institutions financières, des clients institutionnels, des gestionnaires d’actifs et des agences gouvernementales souveraines.

Bondholders est actuellement l’un des principaux fournisseurs européens de services fiduciaires indépendants.

Monitoring

Le promoteur devra justifier l’utilisation des fonds dans chacune des demandes.

L’utilisation des fonds par le promoteur sera contrôlée par une société externe à wecity.

Données de l’opportunité

- Type d’investissement : prêt à taux fixe.

- Garantie : hypothèque de 1er degré.

- Type d’actif : résidentiel – nouvelle construction

- Durée : 10 mois

- Taux d’intérêt : 9% par an.

- Rendement total estimé : 7,50%.

- Paiement des intérêts : à l’échéance (mois 10)

- LTV Hypothétique LTV Bâtiment fini : 41% LTV Evaluation 26/07/2023 : 94,15% LTV

- LTV Appraisal 26/07/2023 : 94.15% LTV on monitored first drawdown of Phase II

- LTV sur le premier prélèvement contrôlé de la Phase II : 74,88%.

- Investisseurs communautaires visés : 600 000 €.

- Objet du prêt : Construction d’un immeuble de 16 logements dans l’Avenida de Juan Carlos I, 2, Collado Villalba, Madrid.

- Investissement minimum : 500

Conformité avec le règlement (UE) 2020/1503 🇪🇺

Avertissement sur les risques

Investir dans ce projet de financement participatif comporte des risques, y compris celui de perdre tout ou partie de l’argent investi. Votre investissement n’est pas couvert par les systèmes de garantie des dépôts établis conformément à la directive 2014/49/UE du Parlement européen et du Conseil (*). Votre investissement n’est pas couvert par les systèmes d’indemnisation des investisseurs établis conformément à la directive 97/9/CE du Parlement européen et du Conseil (**). Il est possible que vous ne retiriez aucun rendement de votre investissement. Il ne s’agit pas d’un produit d’épargne et il est recommandé de ne pas investir plus de 10 % de votre patrimoine net dans des projets de financement participatif. Il est possible que vous ne puissiez pas céder les instruments de placement quand vous le souhaitez. Même s’il peut les céder, il pourrait subir des pertes.

Délai de réflexion précontractuel pour les investisseurs non expérimentés

Les investisseurs non expérimentés disposent d’un délai de réflexion de quatre (4) jours pendant lequel ils peuvent, à tout moment, révoquer ou renoncer à leur offre d’investissement ou à leur manifestation d’intérêt pour l’offre de financement participatif sans avoir à justifier leur décision et sans encourir de sanction. La période de réflexion commence au moment où l’investisseur potentiel non expérimenté fait une offre d’investissement ou exprime son intérêt et expire quatre jours civils après cette date. Pour exercer leur droit de rétractation, les investisseurs peuvent envoyer un e-mail à l’adresse suivante : reclamaciones@wecity.io, en remplissant le champ « objet » de cet e-mail de la manière suivante : « RÉVOCATION – Nom de l’opportunité – Nom et prénom de l’investisseur ». Si vous avez effectué un apport en espèces lié à l’offre de financement, ce montant vous sera restitué dans les plus brefs délais sur le portefeuille que vous avez ouvert en tant qu’investisseur/utilisateur de la plateforme « WECITY » auprès de l’établissement de paiement « LEMONWAY ».

Risque de crédit

Le risque de crédit est défini comme la perte pouvant résulter du non-paiement par la contrepartie d’une opération financière. Dans ce cas précis, le risque que le promoteur ne paie pas le principal et/ou les intérêts du prêt.

Risque sectoriel Risques inhérents au secteur spécifique.

Ces risques peuvent être causés, par exemple, par un changement des conditions macroéconomiques, une réduction de la demande dans le secteur dans lequel le projet de financement participatif est mis en œuvre et des dépendances vis-à-vis d’autres secteurs. Dans tous les cas, l’investisseur doit garder à l’esprit que des conditions économiques défavorables ou des changements conjoncturels peuvent conduire à une diminution de la capacité du promoteur à respecter ses engagements financiers en ce qui concerne le prêt.

Risque de défaillance

Le risque que le promoteur du projet puisse être soumis à une procédure de faillite et à d’autres événements affectant le projet ou le promoteur du projet et entraînant la perte de l’investissement pour les investisseurs. Ces risques peuvent être causés par divers facteurs, y compris, sans s’y limiter : un changement (grave) des circonstances macroéconomiques, une mauvaise gestion, un manque d’expérience, une fraude, un financement qui ne correspond pas à l’objet social, un échec du lancement du produit ou un manque de liquidité. En cas de faillite du promoteur, les titulaires des créances seront considérés comme des créances privilégiées, car elles sont garanties par une hypothèque, conformément au classement et à l’ordre de priorité des créances établis par le décret législatif royal 1/2020 du 5 mai, qui approuve le texte consolidé de la loi sur les faillites (ci-après, la « loi sur les faillites »), à l’exception des montants qui, en application de l’article 272 de la loi sur les faillites, doivent être classés, selon le cas, comme créance ordinaire ou comme créance subordonnée.

Risque de rendement inférieur ou retardé

Le risque que le rendement soit inférieur aux prévisions ou que le projet ne respecte pas le paiement du capital ou des intérêts.

Risque d’illiquidité de l’investissement

Le risque que les investisseurs ne puissent pas vendre leur investissement. Il n’existe pas de marché actif pour le prêt, il est donc possible que l’investisseur ne puisse pas trouver un tiers à qui céder le prêt.

Autres risques

Risques qui sont, entre autres, hors du contrôle du promoteur du projet, tels que les risques politiques ou réglementaires.

Vous devez vous connecter ou être enregistré pour voir cette section

Vous devez vous connecter ou être enregistré pour voir cette section

Vous devez vous connecter ou être enregistré pour voir cette section

Vous devez vous connecter ou être enregistré pour voir cette section

Vous devez vous connecter ou être enregistré pour voir cette section