A continuación, hacemos público nuestro modelo de valoración de riesgos aplicado a cada uno de nuestros proyectos de inversión. El modelo sigue un proceso estadístico con apreciaciones automatizado. Este modelo ha sido elaborado por la empresa Moore Global, firma experta en modelos de gestión de riesgos de crédito, con la colaboración de WECITY.

La elaboración del rating cuenta con mecanismos de gobernanza sólidos adoptados tanto por Moore Global como por WECITY., incluyendo controles internos y procedimientos de transparencia que aseguran una adecuada gestión y supervisión del proyecto.

Se diferencian entre tres análisis distintos: el Promotor, la Promoción y el Préstamo, cada uno con un peso específico de un 20% el promotor, un 50% la promoción y un 30% el préstamo del rating global. Dentro de cada uno de los tres análisis, se asignan ponderaciones en base a distintos aspectos, de tal forma que la calificación máxima que puede obtenerse es de 7,5 sobre 9.

Los 1,5 puntos restantes se reservan para evaluar diversas formas de garantías asociadas a proyectos, siendo la garantía hipotecaria de primer rango la que obtiene el mayor grado de puntuación de cara a la protección de nuestros clientes.

1 punto: garantía hipotecaria

0,5 puntos: pignoración del derecho a cobrar la devolución del IVA soportado

0,5 puntos: opción de compra a terceros

Este enfoque integral permite una evaluación detallada y equitativa de los aspectos fundamentales que inciden en la viabilidad y seguridad de los proyectos de inversión.

Adicionalmente, se realiza un análisis macroeconómico de la situación actual del país en el que se va a desarrollar la promoción.

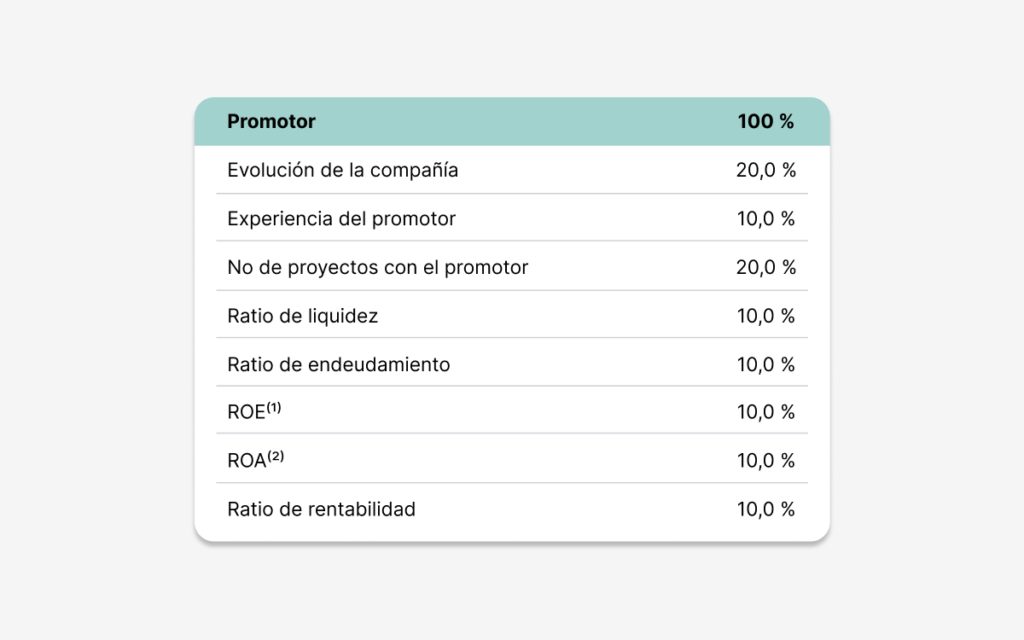

1. Rating del Promotor

Este primer análisis se centra en la Sociedad Promotora que va a llevar a cabo el desarrollo del proyecto. Para la ponderación, el modelo tiene en cuenta información cuantitativa y cualitativa obtenida de la documentación que WECITY. solicita al Promotor y posteriormente facilita a Moore.

Uno de los aspectos que se mide es el bagaje del promotor en cuanto a gestión y desarrollo inmobiliario, así como la estabilidad del proyecto para el que se solicita la aportación de fondos, reflejada en los ratios correspondientes obtenidos de los Estados Financieros. El modelo NO se basa en cuentas que hayan sido auditadas, salvo en contadas excepciones en las que los promotores se encuentran obligados, por imperativo legal, a llevar a cabo este procedimiento. No obstante, los datos se extraen de las declaraciones tributarias presentadas por el promotor, así como del Registro Mercantil.

Adicionalmente, se revisa la experiencia del promotor y se verifica si ha sido objeto de controversias en el pasado o si ha enfrentado algún problema en proyectos anteriores.

La documentación utilizada proviene del Banco de España, el Registro Mercantil, la Agencia Tributaria y del propio promotor.

1 ROE: Return On Equity (Rentabilidad de capital)

2 ROA: Return On Assets (Retorno sobre Activos)

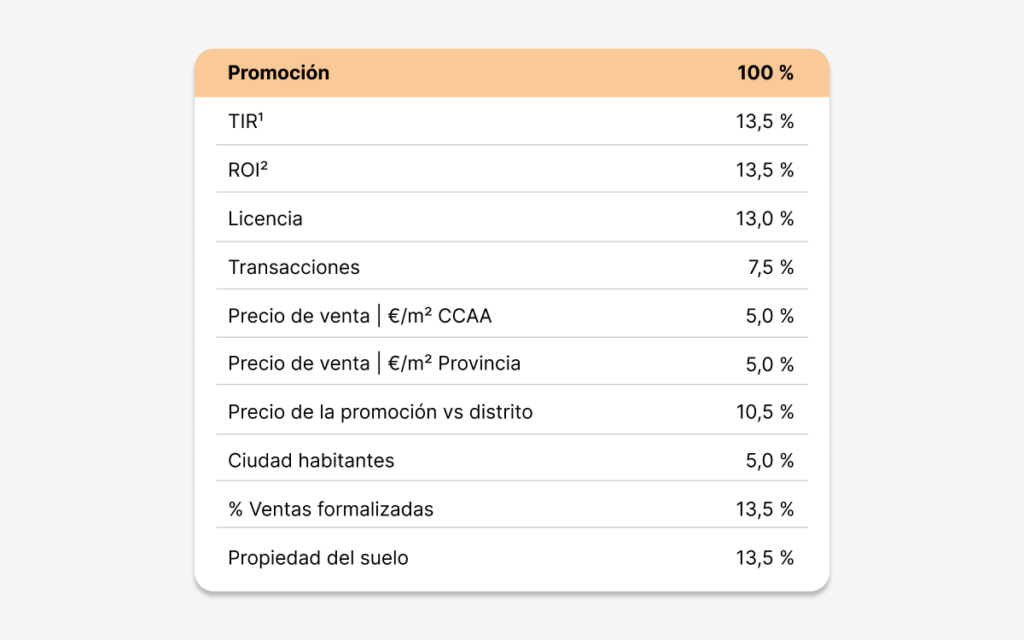

2. Rating de la Promoción

En cuanto al segundo análisis, este se lleva a cabo sobre el proyecto a financiar. Se miden, por un lado estimaciones de los resultados financieros –favorecidas en el escenario donde haya mayor rentabilidad y por tanto mayor retorno–, por otro lado, los riesgos urbanísticos y legales –licencia y propiedad del suelo–, y por último, riesgos comerciales –donde se analiza el ritmo de ventas, el precio de las mismas, así como el estado comercial de la operación publicada–.

1 TIR: Tasa Interna de Retorno

2 ROI: Return On Investment (Retorno de la Inversión)

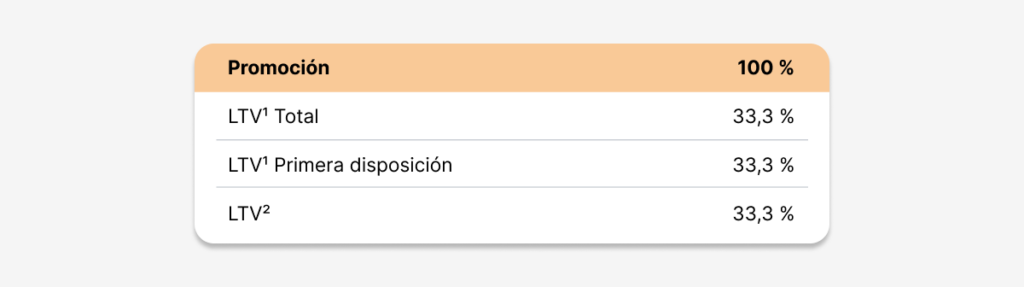

3. Rating del Préstamo

El tercer y último análisis, se centra en dos ratios fundamentales a la hora de tomar la decisión de publicación en la plataforma.

En primer lugar, Loan To Value1, es un ratio que mide la relación entre el préstamo y el valor de la tasación ECO3 del activo emitida por una tasadora homologada. Este valor, supone una mayor cobertura para el acreedor en lo que a la devolución del préstamo refiere cuanto menor es el valor arrojado. Hay que tener en cuenta que la tasación ofrece valores presentes (Tasación Actual) y futuros (Tasación HET4). En función del objeto de la financiación, se tienen en cuenta valores presentes (adquisición del activo) o valores futuros (obra; ya que aumenta el valor del activo a medida que avanza la ejecución).

En segundo lugar, el Loan To Cost2 es una variable que mide la aportación de fondos por los inversores Crowd respecto a los costes totales del proyecto. Al igual que en el caso anterior, se valora positivamente que el resultado de la fórmula sea lo más reducido posible, lo que se traduce en una alta implicación económica en el proyecto por parte del sponsor.

1 LTV: Loan To Value (Relación Préstamo-Valor)

2 LTC: Loan To Cost (Relación Préstamo-Coste)

3 Tasación ECO: en referencia a Orden ECO/805/2003, sobre normas de valoración de bienes

inmuebles y de determinados derechos para ciertas finalidades financieras.

4 HET: Hipótesis Edificio Terminado

La calificación considera 3 niveles de calidad de la inversión:

Inversiones con una calidad óptima y alta: AAA (optima), AA y A (alta)

Inversiones con una calidad buena: BBB (buena), BB y B (satisfactoria)

Inversiones con una calidad mínima: CCC (mínima), CC y C (cuestionable)

Con este modelo de riesgo, WECITY. permite una evaluación detallada y equitativa de los aspectos fundamentales que inciden en la viabilidad y seguridad de los proyectos de inversión.

WECITY. selecciona exclusivamente proyectos con una calidad óptima y alta, es decir, que hayan obtenido tras la evaluación llevada a cabo por el modelo, una calificación entre A y AAA.