Autoinversión (Gestión individualizada de carteras de préstamos)

1. Introducción

Conforme a lo dispuesto en el Reglamento (UE) 2022/2118, a continuación se pone a disposición de los Usuarios de WECITY una descripción del método para evaluar el riesgo de crédito de los proyectos que se publiquen a través de la plataforma en modalidad “AInvest”.

En este sentido, parte de la evaluación del riesgo, en lo relativo al riesgo del proyecto y al riesgo del promotor, lo lleva a cabo la empresa Moore Global, firma experta en modelos de gestión de riesgos de crédito, con la colaboración de WECITY.

WECITY, de forma individual, evalúa el riesgo de crédito de la cartera del inversor. Todo ello se lleva a cabo conforme a los criterios que se explican en los apartados 2 y 3 posteriores.

2. Evaluación del riesgo del proyecto y del riesgo del promotor. Modelo elaborado por MOORE GLOBAL.

En lo relativo a los riesgos evaluados por MOORE GLOBAL, el modelo de valoración de riesgos aplicado a los proyectos que puedan ser publicados en el modelo “Autoinversión” sigue un proceso estadístico con apreciaciones automatizado.

La elaboración del rating cuenta con mecanismos de gobernanza sólidos adoptados tanto por Moore Global como por WECITY., incluyendo controles internos y procedimientos de transparencia que aseguran una adecuada gestión y supervisión del proyecto.

Se diferencian entre tres análisis distintos: el Promotor, la Promoción y el Préstamo, cada uno con un peso específico de un 20% el promotor, un 50% la promoción y un 30% el préstamo del rating global. Dentro de cada uno de los tres análisis, se asignan ponderaciones en base a distintos aspectos, de tal forma que la calificación máxima que puede obtenerse es de 7,5 sobre 9.

Los 1,5 puntos restantes se reservan para evaluar diversas formas de garantías asociadas a proyectos, siendo la garantía hipotecaria de primer rango la que obtiene el mayor grado de puntuación de cara a la protección de nuestros clientes.

Garantía hipotecaría: 1 punto

Pignoración del derecho a cobrar la devolución del IVA soportado:

0,5 puntos: opción de compra a terceros.

Las garantías se constituyen a favor de una sociedad, el Agente de Garantías, que actúa en nombre de los inversores, pero es quién consta como acreedor de la garantía, ya sea en el documento público oportuno o en el registro público correspondiente. El préstamo se concede de forma simultánea al otorgamiento de las escrituras públicas por las que se constituye la garantía específica. En el caso de garantías hipotecarias, estás se entienden constituidas cuando se inscriben en el Registro de la Propiedad.

Este enfoque integral permite una evaluación detallada y equitativa de los aspectos fundamentales que inciden en la viabilidad y seguridad de los proyectos de inversión.

Adicionalmente, se realiza un análisis macroeconómico de la situación actual del país en el que se va a desarrollar la promoción.

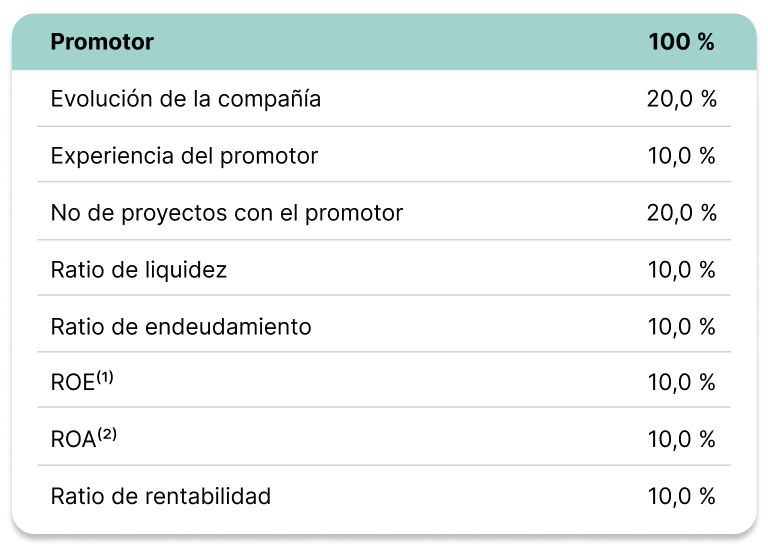

2.1. Rating del Promotor

Este primer análisis se centra en la Sociedad Promotora que va a llevar a cabo el desarrollo del proyecto. Para la ponderación, el modelo tiene en cuenta información cuantitativa y cualitativa obtenida de la documentación que WECITY. solicita al Promotor y posteriormente facilita a Moore.

Uno de los aspectos que se mide es el bagaje del promotor en cuanto a gestión y desarrollo inmobiliario, así como la estabilidad del proyecto para el que se solicita la aportación de fondos, reflejada en las ratios correspondientes obtenidos de los Estados Financieros. El modelo NO se basa en cuentas que hayan sido auditadas, salvo en contadas excepciones en las que los promotores se encuentran obligados, por imperativo legal, a llevar a cabo este procedimiento. No obstante, los datos se extraen de las declaraciones tributarias presentadas por el promotor, así como del Registro Mercantil.

Adicionalmente, se revisa la experiencia del promotor y se verifica si ha sido objeto de controversias en el pasado o si ha enfrentado algún problema en proyectos anteriores.

También se lleva a cabo un análisis de los flujos de tesorería estimados por el Promotor, y se evalúa el grado de certeza de estos con una variabilidad de +/- 10% sobre dichas estimaciones.

La documentación utilizada proviene del Banco de España, el Registro Mercantil, la Agencia Tributaria y del propio promotor.

1 ROE: Return On Equity (Rentabilidad de capital)

2 ROA: Return On Assets (Retorno sobre Activos)

MOORE GLOBAL evalúa el historial financiero del promotor, previa aportación del promotor (a través de WECITY) de CIRBES de los últimos cinco años. En caso de que no proporcione esta información en tiempo y forma, el procedimiento será descartado para su publicación. Si WECITY detecta cualquier omisión o alteración, podrá suspender, o incluso cancelar, el proyecto de financiación participativa.

También se evalúa el calendario de reembolso del préstamo, de tal forma que aquellos préstamos que contengan pagos parciales (pagos de intereses, amortizaciones anticipadas obligatorias, etc.) contarán con una ponderación adicional, frente a aquellos en los que todos los pagos se lleven a cabo en la fecha de vencimiento.

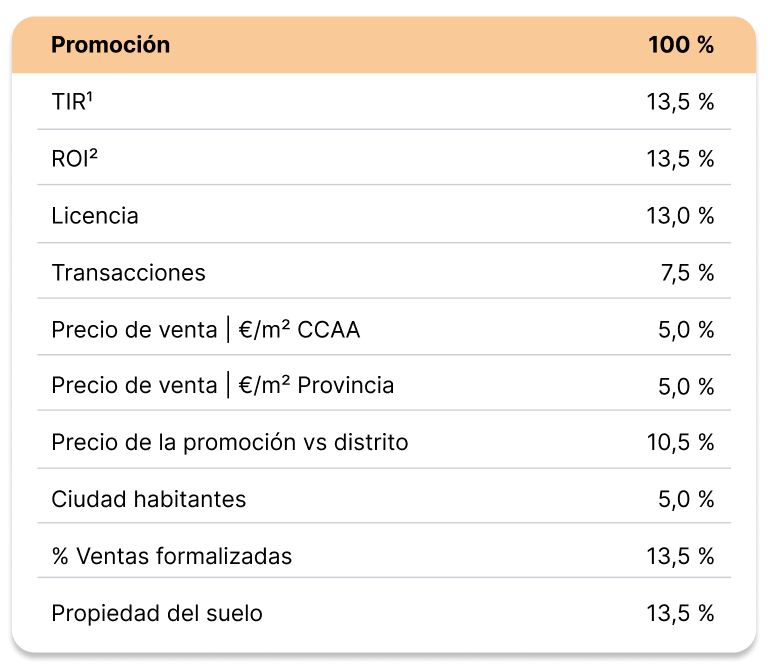

2.2. Rating de la Promoción

En cuanto al segundo análisis, este se lleva a cabo sobre el proyecto a financiar. Se miden, por un lado estimaciones de los resultados financieros –favorecidas en el escenario donde haya mayor rentabilidad y por tanto mayor retorno–, por otro lado, los riesgos urbanísticos y legales –licencia y propiedad del suelo–, y por último, riesgos comerciales –donde se analiza el ritmo de ventas, el precio de las mismas, así como el estado comercial de la operación publicada–.

1 TIR: Tasa Interna de Retorno

2 ROI: Return On Investment (Retorno de la Inversión)

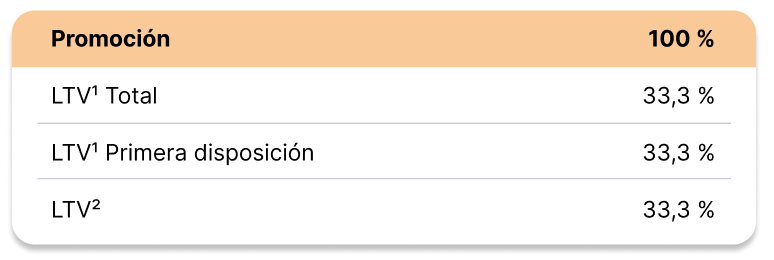

2.3. Rating del Préstamo

El tercer y último análisis, se centra en dos ratios fundamentales a la hora de tomar la decisión de publicación en la plataforma.

En primer lugar, Loan To Value1, es una ratio que mide la relación entre el préstamo y el valor de la tasación ECO3 del activo emitida por una tasadora homologada. Este valor, supone una mayor cobertura para el acreedor en lo que a la devolución del préstamo refiere cuanto menor es el valor arrojado. Hay que tener en cuenta que la tasación ofrece valores presentes (Tasación Actual) y futuros (Tasación HET4). En función del objeto de la financiación, se tienen en cuenta valores presentes (adquisición del activo) o valores futuros (obra; ya que aumenta el valor del activo a medida que avanza la ejecución).

En segundo lugar, el Loan To Cost2 es una variable que mide la aportación de fondos por los inversores Crowd respecto a los costes totales del proyecto. Al igual que en el caso anterior, se valora positivamente que el resultado de la fórmula sea lo más reducido posible, lo que se traduce en una alta implicación económica en el proyecto por parte del sponsor.

1 LTV: Loan To Value (Relación Préstamo-Valor)

2 LTC: Loan To Cost (Relación Préstamo-Coste)

3 Tasación ECO: en referencia a Orden ECO/805/2003, sobre normas de valoración de bienes

inmuebles y de determinados derechos para ciertas finalidades financieras.

4 HET: Hipótesis Edificio Terminado

En caso de incumplimiento de devolución del préstamo conforme al calendario de pagos, se realizará un nuevo rating del préstamo, de cara a volver a evaluar todos los aspectos indicados en el presente apartado.

2.4. Resultado del Rating

WECITY. selecciona exclusivamente proyectos con una calidad óptima y alta, es decir, que hayan obtenido tras la evaluación llevada a cabo por el modelo, una calificación entre A y AAA.

La calificación considera 3 niveles de calidad de la inversión:

Inversiones con una calidad óptima y alta: AAA (óptima), AA y A (alta)

Inversiones con una calidad buena: BBB (buena), BB y B (satisfactoria)

Inversiones con una calidad mínima: CCC (mínima), CC y C (cuestionable)

Con este modelo de riesgo, WECITY. permite una evaluación detallada y equitativa de los aspectos fundamentales que inciden en la viabilidad y seguridad de los proyectos de inversión.

3. Riesgo de crédito a nivel de cartera del inversor

El riesgo de crédito a nivel de cartera del inversor se evalúa por WECITY conforme a lo dispuesto en la Ficha de Datos Fundamentales a nivel plataforma, y a lo indicado en el presente texto.

Con el fin de evaluar el riesgo de crédito a nivel de cartera del inversor, cada Inversor, con carácter previo al alta del servicio de gestión individualizada de carteras de préstamos, deberá completar un perfil de riesgo, de tal forma que se le asignará una categoría de inversor conforme a su aversión al riesgo, en tres categorías:

Conservadora

Moderada

Dinámica

wecity considera que es necesario un mínimo de proyectos gestionados a través del servicio de gestión individualizada de carteras de préstamo para poder evaluar el riesgo global de la cartera del inversor. A estos efectos, se ha establecido un umbral mínimo de cinco (5) proyectos para evaluar la cartera del inversor, de tal forma que, una vez se haya invertido en el citado número mínimo de proyectos, se evaluará si la cartera cumple con los ratios relativos a la categoría de inversor derivada del perfil de riesgo inicial.

A partir de ahí, en caso de que las inversiones se aparten de los criterios de inversión de la categoría de inversión asignada al inversor, el resto de proyectos en los que se invierta en virtud del mandato se configurarán para que cumplan con los ratios de la categoría de inversor.

Para poder categorizar a los inversores según su perfil de riesgo, se le asigna a cada respuesta un puntuación entre cero y dos puntos, siendo cero la puntuación asociada a la respuesta más conservadora (Perfil conservador) y siendo dos la asociada a una menor aversión al riesgo (Perfil dinámico).

Este test tiene como objetivo, además de tener un mayor conocimiento de los inversores para poder ajustar la oferta a su perfil de riesgo, es evaluar el riesgo de crédito a nivel de cartera de cada perfil de riesgo de manera individualizada.

Los criterios en función de los cuales se asigna a cada inversor una categoría, en función de sus respuestas al perfil de riesgo, son los siguientes:

3.1. Distribución de préstamos por fecha de vencimiento.

WECITY seleccionará los préstamos para la cartera del Inversor de conformidad con los parámetros indicados por este al darse de alta en la gestión automatizada de carteras de préstamos. En este sentido, wecity no podrá seleccionar para la cartera de un inversor un préstamo que incumpla los parámetros determinados por este.

Dentro de dicho rango, wecity tratará de que exista un equilibrio entre proyectos con plazos con vencimientos más largos (más de 15 meses, que aporten mayor rentabilidad total) con proyectos con vencimientos más cortos (menos de 15 meses, de tal forma que se favorezca la liquidez del inversor).

Inicialmente, la distribución de proyectos a largo plazo y a corto plazo de un inversor será de un 60% y 40%, respectivamente. Sin perjuicio de ello, este porcentaje podrá verse modificado en casos en los que no se publiquen ofertas de préstamos en la plataforma que cumplan con esta proporción, con el objetivo de maximizar la rentabilidad de los inversores.

3.2. Tipo de interés de cada préstamo.

El perfil de riesgo asegura la coherencia entre riesgo y recompensa al establecer la rentabilidad objetivo de la cartera, la cual se determina mediante el cálculo de la media ponderada del tipo de interés y se segmenta rigurosamente en rangos.

La distribución de los préstamos de acuerdo con el tipo de interés de la cartera será la siguiente:

Inversores con un perfil de riesgo conservador: Predominarán aquellos proyectos que presenten un menor riesgo y, por lo tanto, un tipo de interés menor.

Inversores con un perfil de riesgo moderado: Predominarán aquellos proyectos que presenten un riesgo medio y, por lo tanto, un tipo de interés medio.

Inversores con un perfil de riesgo dinámico: Predominarán aquellos proyectos que presenten un mayor riesgo y, por lo tanto, un mayor tipo de interés.

3.3. Concentración por Promotor (y entidades de su grupo).

WECITY selecciona exclusivamente para la publicación en la plataforma hasta un máximo de tres (3) proyectos por promotor. De esta forma, hasta que un promotor no ha cancelado uno o varios de los proyectos en curso, dicho promotor no puede acceder a publicar ulteriores proyectos, independientemente del proyecto y de otros factores asociados que pudieran beneficiar a los inversores.

Esta política se mantiene para el caso de proyectos susceptibles de ser publicados para la cartera individualizada de un inversor, con el fin de evitar concentración excesiva en un único promotor, mediante la identificación de relaciones societarias. Conforme a la categoría de inversor derivada del perfil de riesgo, en los siguientes términos:

La distribución de los préstamos de acuerdo con la concentración por promotor dentro de la misma cartera será la siguiente:

Inversores con un perfil de riesgo conservador: Predominarán aquellos proyectos que presenten una menor concentración, sin superar los límites máximos establecidos en la plataforma.

Inversores con un perfil de riesgo moderado: Predominarán aquellos proyectos que presenten una concentración media, pudiendo asignársele a un inversor con este perfil varios proyectos de un mismo promotor, sin superar los límites máximos establecidos en la plataforma.

Inversores con un perfil de riesgo dinámico: Predominarán aquellos proyectos que presenten una concentración mayor, pudiendo asignársele a un inversor con este perfil varios proyectos de un mismo promotor, sin superar los límites máximos establecidos en la plataforma.

3.4. Distribución Geográfica

Para mitigar los riesgos específicos derivados de la concentración en un mercado local, el perfil de riesgo establece un marco de diversificación geográfica, clasificando los proyectos por jurisdicción, e incorporando criterios y límites máximos de exposición por país, que se aplican de forma diferenciada en función del perfil de riesgo del inversor.

En relación con la distribución geográfica, el perfil conservador priorizará una adecuada diversificación entre las distintas jurisdicciones en las que opere Wecity, con el objetivo de reducir la dependencia de un único mercado y mitigar riesgos específicos de carácter local, tales como riesgos regulatorios, operativos o asociados al ciclo inmobiliario. La exposición se orientará preferentemente hacia jurisdicciones en las que la plataforma cuente con mayor experiencia operativa, histórico de proyectos y capacidad de control y seguimiento, sin perjuicio de los límites de exposición y criterios prudenciales definidos en cada momento por los órganos internos de supervisión.

En relación con la distribución geográfica, el perfil moderado buscará un equilibrio entre diversificación y concentración, manteniendo un peso relevante en el mercado principal de operación de la plataforma, pero permitiendo una exposición selectiva a otras jurisdicciones en las que esta opere. Esta asignación geográfica se realizará con carácter orientativo, con el objetivo de mejorar el equilibrio entre riesgo y rentabilidad de la cartera, y estará sujeta en todo caso a los criterios homogéneos de análisis, control y supervisión establecidos por los órganos competentes de la plataforma.

En relación con la distribución geográfica, el perfil dinámico permitirá una mayor concentración geográfica de la cartera, siempre dentro de los límites máximos de exposición aplicables y de conformidad con el marco de control de riesgos vigente. Esta mayor concentración responde a la asunción consciente de un mayor riesgo específico por parte del inversor, derivado de la focalización en determinados mercados o jurisdicciones, y se apoyará en un análisis reforzado del entorno jurídico, operativo y de mercado. La selección y validación de los proyectos se realizará en todo caso conforme a los procedimientos internos de análisis y aprobación, sin que ello implique garantía alguna de resultado.

3.5. Distribución sectorial

Con el fin de asegurar la diversificación y reducir la exposición a riesgos específicos del mercado, el perfil de riesgo implementa la clasificación de proyectos por sector (residencial, hotelero, terciario, logístico, etc.), estableciendo límites de porcentaje máximo de inversión para cada sector, los cuales se definen acorde a las características de la cartera.

De esta forma, primarán los proyectos del sector residencial porque hay más producto.

En relación con la tipología de activos, los perfiles de carácter más conservador tenderán a priorizar una mayor diversificación mediante la exposición a distintas clases de activo, siempre condicionada a la disponibilidad y naturaleza de las oportunidades que, en cada momento, sean aprobadas y elevadas por los comités correspondientes de wecity.

En relación con la tipología de activos, los perfiles de carácter moderado mantendrán una exposición mayoritaria al sector residencial, si bien buscarán una diversificación complementaria en sectores con flujos de caja estables, tales como el logístico o de oficinas. Esta asignación equilibrada tiene como objetivo optimizar el rendimiento global mediante la combinación de activos core con oportunidades de carácter comercial o profesional, siempre condicionada a la disponibilidad y validación de las oportunidades por parte de los comités de wecity.

En relación con la tipología de activos, los perfiles de carácter dinámico priorizarán la exposición a sectores con alto potencial de revalorización, permitiendo que tipologías de activo como el hotelero, el comercial (retail) o los activos alternativos tengan un peso significativo frente al sector residencial. La estrategia se centrará en la captura de rentabilidades superiores derivadas de la naturaleza específica de estos sectores y sus ciclos, siempre bajo el análisis y elevación de las oportunidades por parte de los comités correspondientes de wecity.

3.6. Categoría de riesgo

El riesgo de cada proyecto lo evalúa la entidad “MOORE IBÉRICA, S.L.”, conforme a lo dispuesto en los apartados anteriores, asignando a cada proyecto una nota específica previa evaluación de los criterios indicados en el apartado 2 anterior (riesgo del proyecto y riesgo del promotor), y distribuyendo los resultados en tres categorías: AAA: riesgo medio-bajo, AA: riesgo medio, A: riesgo medio-alto (WECITY. selecciona exclusivamente proyectos con una calidad óptima y alta, es decir, que hayan obtenido tras la evaluación llevada a cabo por el modelo, una calificación entre A y AAA, excluyendo proyectos con resultados inferiores).

Conservador: Se eligen proyectos cuya tendencia de riesgo global sea de riesgo medio-bajo.

Moderado: Se eligen proyectos cuya tendencia de riesgo global sea de riesgo medio.

Dinámico: Se eligen proyectos cuya tendencia de riesgo global sea de riesgo medio-alto.

3.7. Correlación de riesgos

El método de correlación de riesgos aplicado por WECITY tiene como finalidad evitar concentraciones implícitas de riesgo en carteras individualizadas, mediante la medición objetiva, trazable y auditable de la interdependencia entre los proyectos que componen la cartera de un inversor.

En particular, el método persigue:

- Respetar el mandato y las preferencias previamente definidas por el inversor.

- Mantener una exposición agregada coherente con su perfil de riesgo

- Evitar la concentración indebida de riesgos correlacionados, incluso en escenarios de asignación automatizada.

- Datos mínimos considerados por proyecto

A efectos del cálculo de la correlación, cada proyecto se caracteriza, como mínimo, por los siguientes factores de riesgo:

- Promotor / grupo económico.

- Ubicación geográfica, estructurada jerárquicamente (Ciudad → Provincia → Comunidad Autónoma → País).

- Sector y estrategia (p. ej., residencial, comercial; desarrollo, alquiler, puente).

- Plazo de la inversión, clasificado en rangos homogéneos (≤18 meses; >18 y ≤24 meses; >24 y ≤30 meses; >30 meses).

- Peso del proyecto en la cartera del inversor (w) tras la inversión.

Metodología de correlación entre proyectos

La correlación entre dos proyectos iii y jjj, denotada como ρij\rho_{ij}ρij, se define como una suma ponderada de similitudes entre los principales factores de riesgo.

Tablas de similitud (ejemplo)

- Promotor

- Mismo grupo económico: 1

- Distinto grupo: 0

- Geografía

- Misma CCAA: 1

- Mismo país: 0,5

- Distinto país: 0

- Sector / estrategia

- Mismo sector y misma fase: 1

- Mismo sector, distinta fase: 0,5

- Sectores contiguos: 0,3

- Resto: 0

- Plazo

- Mismo rango de plazo: 0,3

- Distinto rango: 0

Estas tablas y ponderaciones son definidas y revisadas por el Comité de Riesgos.

Indicadores de cartera

- Correlación media ponderada (ρ̄):

Media de las correlaciones ρij entre todos los pares de proyectos, ponderada por los pesos relativos wi⋅wj. - Índice de Diversificación (ID):

ID=1−media(∣ρij∣): Este índice toma valores entre 0 y 1, donde valores más elevados indican una mayor diversificación. - Guía orientativa

- ID > 0,70: cartera bien diversificada

- ID entre 0,50 y 0,70: diversificación media

- ID < 0,50: concentración elevada de riesgos

3.8. Uso de modelos para la evaluación de la correlación de riesgos de la cartera de un inversor.

De conformidad con lo dispuesto en el artículo 6 del Reglamento (UE) 2020/1503, la plataforma emplea modelos como parte de su metodología de análisis y gestión de riesgos, con el objetivo de apoyar la composición de las carteras de los inversores. La presente sección describe, de forma clara y proporcionada, la naturaleza, alcance y gobernanza de dichos modelos, así como las salvaguardas aplicables a su utilización, en cumplimiento de las exigencias de información establecidas por la normativa aplicable.

a) Fuentes de los datos de entrada

Los modelos empleados se basan en datos procedentes de fuentes identificadas y documentadas, que incluyen, entre otras:

- Información facilitada por los promotores de proyectos.

- Documentación legal, financiera y técnica de las operaciones.

- Datos internos históricos de la plataforma derivados de su actividad.

- Información procedente de terceros independientes (cuando resulte pertinente).

b) Marco de aseguramiento de la calidad de los datos de entrada

La plataforma dispone de un marco interno de control y aseguramiento de la calidad de los datos, que comprende procedimientos de:

- Verificación documental.

- Validación de coherencia y completitud.

- Revisión cruzada de la información relevante.

- Actualización de los datos cuando se detectan cambios significativos.

Este marco tiene por finalidad garantizar que los datos utilizados por los modelos sean razonablemente fiables, adecuados y coherentes con la finalidad para la que se emplean.

c) Gobernanza de los modelos

El diseño, utilización, modificación y, en su caso, retirada de los modelos se encuentra sujeto a mecanismos de gobernanza interna claramente definidos, bajo la supervisión de los órganos competentes de la plataforma, en particular el Comité de Riesgos.

Estos mecanismos aseguran que:

- Los modelos sean coherentes con las políticas internas de gestión de riesgos.

- Su utilización sea consistente, objetiva y no discriminatoria.

- Las responsabilidades en relación con su funcionamiento y supervisión estén claramente asignadas.

- Se mantenga una adecuada trazabilidad de las decisiones apoyadas por dichos modelos.

d) Evaluación periódica y revisión de los resultados

La plataforma aplica un marco de evaluación periódica de los modelos y de los resultados generados por los mismos, con el fin de:

- Comprobar su adecuación continua.

- Identificar posibles desviaciones o limitaciones.

- Cuando proceda, introducir ajustes o mejoras.

Esta revisión tiene en cuenta la evolución del mercado, la experiencia histórica de los proyectos y el comportamiento agregado de las carteras, sin que ello implique la garantía de resultados futuros.

e) Uso de modelos automatizados

Cuando se emplean modelos automatizados como parte del método de evaluación de riesgos o para la composición de carteras, su utilización se limita a aquellos supuestos en los que resultan adecuados a la luz del tamaño, la naturaleza y la complejidad de los proyectos incluidos.

En particular:

- Los modelos automatizados se basan en reglas objetivas, parámetros definidos y límites preestablecidos,

- Su aplicación se circunscribe a los segmentos, tipologías de proyectos y rangos de importe previamente determinados,

- Su utilización se produce únicamente cuando el inversor ha otorgado un mandato previo, expreso e informado.

Los procesos automatizados no adoptan decisiones discrecionales fuera de los parámetros definidos, ni sustituyen los mecanismos de control y seguimiento establecidos por la plataforma.

f) Condiciones de aplicación de la toma automatizada de decisiones

La toma automatizada de decisiones se aplica exclusivamente a:

- La preselección de proyectos compatibles con el perfil y preferencias del inversor.

- El control de límites de exposición y correlación de riesgos.

- La asignación de inversiones dentro de los márgenes autorizados.

No se admite la toma automatizada de decisiones para operaciones, segmentos o importes que excedan los límites definidos, ni cuando concurren circunstancias que requieran una evaluación individualizada adicional.