Autoinvestimento (Gestão individualizada de carteiras de empréstimos)

1. Introdução

Nos termos do Regulamento (UE) 2022/2118, disponibiliza-se a seguir aos Utilizadores da WECITY uma descrição do método utilizado para avaliar o risco de crédito dos projetos publicados através da plataforma no modo «AInvest».

Neste sentido, parte da avaliação do risco, no que diz respeito ao risco do projeto e ao risco do promotor, é realizada pela empresa Moore Global, firma especializada em modelos de gestão de riscos de crédito, com a colaboração da WECITY.

A WECITY, individualmente, avalia o risco de crédito da carteira do investidor. Tudo isto é realizado de acordo com os critérios explicados nas secções 2 e 3 a seguir.

2. Avaliação do risco do projeto e do risco do promotor. Modelo elaborado pela MOORE GLOBAL.

No que diz respeito aos riscos avaliados pela MOORE GLOBAL, o modelo de avaliação de riscos aplicado aos projetos que podem ser publicados no modelo “Autoinversión” segue um processo estatístico com avaliações automatizadas.

A elaboração da notação de risco conta com mecanismos de governação sólidos adotados tanto pela Moore Global como pela WECITY, incluindo controlos internos e procedimentos de transparência que garantem uma gestão e supervisão adequadas do projeto.

Distinguem-se três análises distintas: o Promotor, a Promoção e o Empréstimo, cada uma com um peso específico de 20% para o promotor, 50% para a promoção e 30% para o empréstimo na classificação global. Dentro de cada uma das três análises, são atribuídas ponderações com base em diferentes aspetos, de tal forma que a classificação máxima que pode ser obtida é de 7,5 em 9.

Os 1,5 pontos restantes são reservados para avaliar diversas formas de garantias associadas aos projetos, sendo a garantia hipotecária de primeiro grau a que obtém a maior pontuação no que diz respeito à proteção dos nossos clientes.

Garantia hipotecária: 1 ponto

Penhor do direito ao reembolso do IVA suportado:

0,5 pontos: opção de compra a terceiros.

As garantias são constituídas a favor de uma sociedade, o Agente de Garantias, que atua em nome dos investidores, mas é quem consta como credor da garantia, seja no documento público adequado ou no registo público correspondente. O empréstimo é concedido simultaneamente à celebração das escrituras públicas pelas quais se constitui a garantia específica. No caso de garantias hipotecárias, estas são consideradas constituídas quando inscritas no Registo Predial.

Esta abordagem integral permite uma avaliação detalhada e equitativa dos aspetos fundamentais que incidem na viabilidade e segurança dos projetos de investimento.

Além disso, é realizada uma análise macroeconómica da situação atual do país onde o empreendimento será desenvolvido.

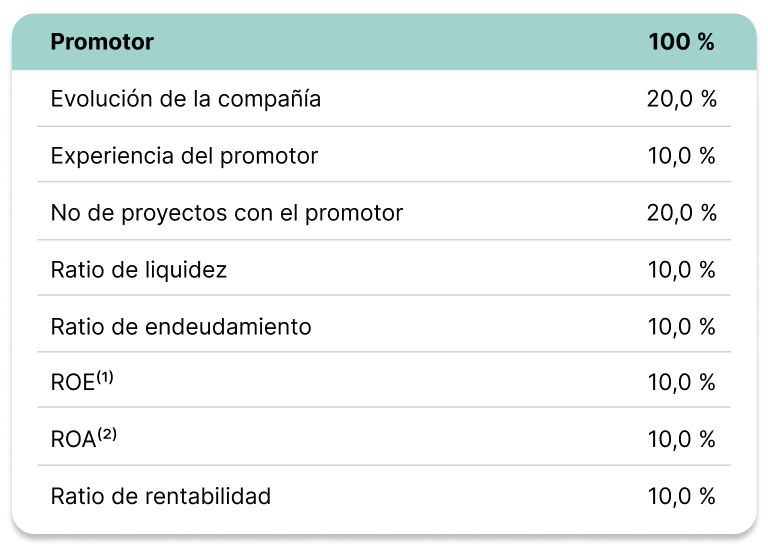

2.1. Rating do Promotor

Esta primeira análise centra-se na Sociedade Promotora que irá levar a cabo o desenvolvimento do projeto. Para a ponderação, o modelo tem em conta informação quantitativa e qualitativa obtida da documentação que a WECITY solicita ao Promotor e posteriormente facilita à Moore.

Um dos aspetos avaliados é a experiência do promotor em matéria de gestão e desenvolvimento imobiliário, bem como a estabilidade do projeto para o qual é solicitado o aporte de fundos, refletida nos rácios correspondentes obtidos das Demonstrações Financeiras. O modelo NÃO se baseia em contas que tenham sido auditadas, salvo em raras exceções em que os promotores são obrigados, por imperativo legal, a realizar este procedimento. No entanto, os dados são extraídos das declarações fiscais apresentadas pelo promotor, bem como do Registo Comercial.

Além disso, é analisada a experiência do promotor e verificado se este foi alvo de controvérsias no passado ou se enfrentou algum problema em projetos anteriores.

É também realizada uma análise dos fluxos de caixa estimados pelo promotor, e avalia-se o grau de certeza dos mesmos com uma variabilidade de +/- 10% sobre essas estimativas.

A documentação utilizada provém do Banco de Espanha, do Registo Comercial, da Agência Tributária e do próprio promotor.

1 ROE: Return On Equity (Rentabilidad de capital)

2 ROA: Return On Assets (Retorno sobre Activos)

A MOORE GLOBAL avalia o histórico financeiro do promotor, após este ter fornecido (através da WECITY) os relatórios CIRBES dos últimos cinco anos. Caso não forneça estas informações em tempo útil e da forma adequada, o processo será rejeitado para publicação. Se a WECITY detetar qualquer omissão ou alteração, poderá suspender, ou mesmo cancelar, o projeto de financiamento participativo.

É igualmente avaliado o calendário de reembolso do empréstimo, de tal forma que os empréstimos que incluam pagamentos parciais (pagamentos de juros, amortizações antecipadas obrigatórias, etc.) terão uma ponderação adicional, em comparação com aqueles em que todos os pagamentos são efetuados na data de vencimento.

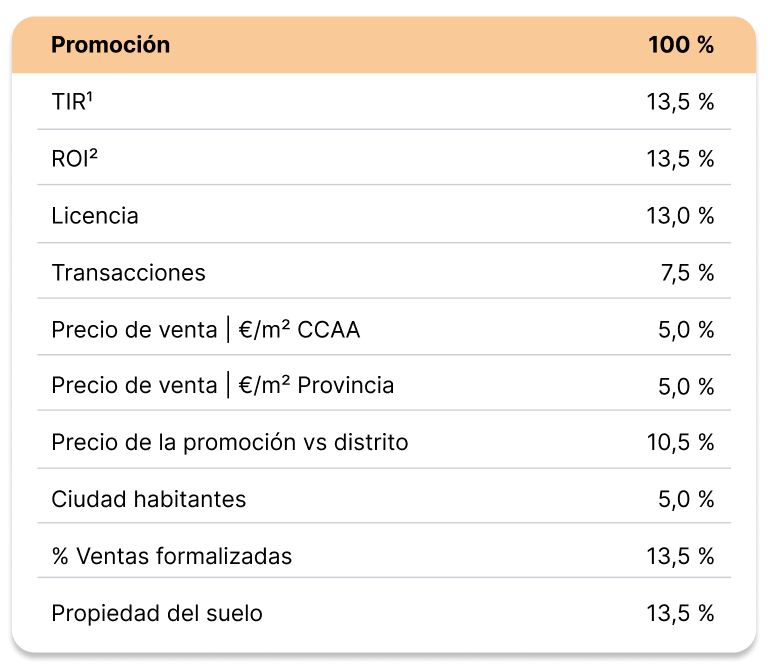

2.2. Classificação da promoção

Quanto à segunda análise, esta é realizada sobre o projeto a financiar. São avaliadas, por um lado, as estimativas dos resultados financeiros – favorecidas no cenário em que há maior rentabilidade e, consequentemente, maior retorno –, por outro lado, os riscos urbanísticos e legais – licença e propriedade do terreno – e, por último, os riscos comerciais – onde se analisa o ritmo das vendas, o preço das mesmas, bem como a situação comercial da operação publicada.

1 TIR: Tasa Interna de Retorno

2 ROI: Return On Investment (Retorno de la Inversión)

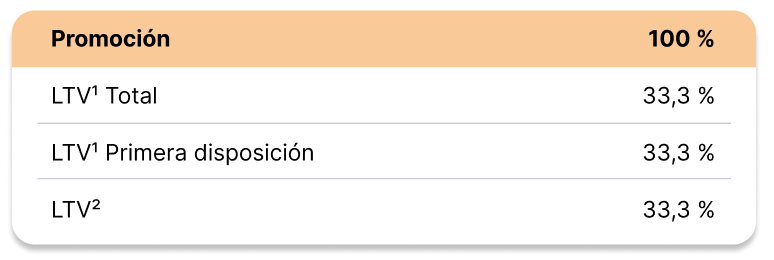

2.3. Classificação do Empréstimo

A terceira e última análise centra-se em dois rácios fundamentais na hora de tomar a decisão de publicação na plataforma.

Em primeiro lugar, o Loan To Value1, é um rácio que mede a relação entre o empréstimo e o valor da avaliação ECO3 do ativo, emitida por uma empresa de avaliação homologada. Este valor representa uma maior cobertura para o credor no que diz respeito ao reembolso do empréstimo, na medida em que menor for o valor obtido. É importante ter em conta que a avaliação apresenta valores atuais (Avaliação Atual) e futuros (Avaliação HET4). Dependendo do objeto do financiamento, são considerados valores atuais (aquisição do ativo) ou valores futuros (obra; uma vez que o valor do ativo aumenta à medida que a execução avança).

Em segundo lugar, o Loan To Cost2 é uma variável que mede a contribuição de fundos pelos investidores Crowd em relação aos custos totais do projeto. Tal como no caso anterior, é considerado positivo que o resultado da fórmula seja o mais reduzido possível, o que se traduz num elevado envolvimento económico no projeto por parte do patrocinador.

1 LTV: Loan To Value (Relación Préstamo-Valor)

2 LTC: Loan To Cost (Relación Préstamo-Coste)

3 Tasación ECO: en referencia a Orden ECO/805/2003, sobre normas de valoración de bienes

inmuebles y de determinados derechos para ciertas finalidades financieras.

4 HET: Hipótesis Edificio Terminado

Em caso de incumprimento do reembolso do empréstimo de acordo com o calendário de pagamentos, será realizada uma nova avaliação do empréstimo, com vista a reavaliar todos os aspetos indicados na presente secção.

2.4. Resultado da classificação

A WECITY seleciona exclusivamente projetos com qualidade ótima e elevada, ou seja, que tenham obtido, após a avaliação realizada pelo modelo, uma classificação entre A e AAA.

A classificação considera 3 níveis de qualidade do investimento:

Investimentos com qualidade ótima e elevada: AAA (ótima), AA e A (elevada)

Investimentos com boa qualidade: BBB (boa), BB e B (satisfatória)

Investimentos com qualidade mínima: CCC (mínima), CC e C (questionável)

Com este modelo de risco, a WECITY. permite uma avaliação detalhada e equitativa dos aspetos fundamentais que incidem na viabilidade e segurança dos projetos de investimento.

3. Risco de crédito ao nível da carteira do investidor

O risco de crédito ao nível da carteira do investidor é avaliado pela WECITY de acordo com o disposto na Ficha de Dados Fundamentais ao nível da plataforma e com o indicado no presente texto.

A fim de avaliar o risco de crédito ao nível da carteira do investidor, cada investidor, antes de se inscrever no serviço de gestão individualizada de carteiras de empréstimos, deverá preencher um perfil de risco, de modo a que lhe seja atribuída uma categoria de investidor de acordo com a sua aversão ao risco, em três categorias:

Conservadora

Moderada

Dinâmica

A wecity considera que é necessário um número mínimo de projetos geridos através do serviço de gestão individualizada de carteiras de empréstimos para poder avaliar o risco global da carteira do investidor. Para o efeito, foi estabelecido um limiar mínimo de cinco (5) projetos para avaliar a carteira do investidor, de modo que, uma vez investido no referido número mínimo de projetos, será avaliado se a carteira cumpre os rácios relativos à categoria de investidor derivada do perfil de risco inicial.

A partir daí, caso os investimentos se desviem dos critérios de investimento da categoria de investimento atribuída ao investidor, os restantes projetos nos quais se invista ao abrigo do mandato serão configurados de forma a cumprirem os rácios da categoria de investidor.

Para poder categorizar os investidores de acordo com o seu perfil de risco, é atribuída a cada resposta uma pontuação entre zero e dois pontos, sendo zero a pontuação associada à resposta mais conservadora (Perfil conservador) e dois a pontuação associada a uma menor aversão ao risco (Perfil dinâmico).

Este teste tem como objetivo, além de obter um maior conhecimento dos investidores para poder ajustar a oferta ao seu perfil de risco, avaliar o risco de crédito ao nível da carteira de cada perfil de risco de forma individualizada.

Os critérios com base nos quais é atribuída uma categoria a cada investidor, em função das suas respostas ao perfil de risco, são os seguintes:

3.1. Distribuição dos empréstimos por data de vencimento.

A WECITY selecionará os empréstimos para a carteira do Investidor de acordo com os parâmetros indicados por este no momento do registo na gestão automatizada de carteiras de empréstimos. Neste sentido, a WECITY não poderá selecionar para a carteira de um investidor um empréstimo que não cumpra os parâmetros por ele determinados.

Dentro desse intervalo, a WECITY procurará garantir um equilíbrio entre projetos com prazos de vencimento mais longos (superiores a 15 meses, que proporcionem maior rentabilidade total) e projetos com prazos de vencimento mais curtos (inferiores a 15 meses, de forma a favorecer a liquidez do investidor).

Inicialmente, a distribuição de projetos de longo prazo e de curto prazo de um investidor será de 60% e 40%, respetivamente. Sem prejuízo disso, esta percentagem poderá ser alterada nos casos em que não sejam publicadas ofertas de empréstimos na plataforma que cumpram esta proporção, com o objetivo de maximizar a rentabilidade dos investidores.

3.2. Taxa de juro de cada empréstimo.

O perfil de risco garante a coerência entre risco e retorno ao estabelecer a rentabilidade-alvo da carteira, a qual é determinada através do cálculo da média ponderada da taxa de juro e é rigorosamente segmentada em faixas.

A distribuição dos empréstimos de acordo com a taxa de juro da carteira será a seguinte:

Investidores com um perfil de risco conservador: predominarão os projetos que apresentem um risco menor e, portanto, uma taxa de juro mais baixa.

Investidores com um perfil de risco moderado: predominarão os projetos que apresentem um risco médio e, portanto, uma taxa de juro média.

Investidores com um perfil de risco dinâmico: Predominarão os projetos que apresentem um risco mais elevado e, por conseguinte, uma taxa de juro mais elevada.

3.3. Concentração por promotor (e entidades do seu grupo).

A WECITY seleciona exclusivamente para publicação na plataforma um máximo de três (3) projetos por promotor. Assim, enquanto um promotor não tiver cancelado um ou vários dos projetos em curso, esse promotor não poderá publicar projetos adicionais, independentemente do projeto e de outros fatores associados que possam beneficiar os investidores.

Esta política mantém-se no caso de projetos suscetíveis de serem publicados para a carteira individualizada de um investidor, com o objetivo de evitar uma concentração excessiva num único promotor, através da identificação de relações societárias. De acordo com a categoria de investidor derivada do perfil de risco, nos seguintes termos:

A distribuição dos empréstimos de acordo com a concentração por promotor dentro da mesma carteira será a seguinte:

Investidores com um perfil de risco conservador: Predominarão os projetos que apresentem uma menor concentração, sem ultrapassar os limites máximos estabelecidos na plataforma.

Investidores com um perfil de risco moderado: Predominarão os projetos que apresentem uma concentração média, podendo ser atribuídos a um investidor com este perfil vários projetos de um mesmo promotor, sem ultrapassar os limites máximos estabelecidos na plataforma.

Investidores com um perfil de risco dinâmico: Predominarão os projetos que apresentem uma maior concentração, podendo ser atribuídos a um investidor com este perfil vários projetos de um mesmo promotor, sem exceder os limites máximos estabelecidos na plataforma.

3.4. Distribuição geográfica

Para mitigar os riscos específicos decorrentes da concentração num mercado local, o perfil de risco estabelece um quadro de diversificação geográfica, classificando os projetos por jurisdição e incorporando critérios e limites máximos de exposição por país, que são aplicados de forma diferenciada em função do perfil de risco do investidor.

No que diz respeito à distribuição geográfica, o perfil conservador dará prioridade a uma diversificação adequada entre as diferentes jurisdições em que a Wecity opera, com o objetivo de reduzir a dependência de um único mercado e mitigar riscos específicos de caráter local, tais como riscos regulatórios, operacionais ou associados ao ciclo imobiliário. A exposição será orientada preferencialmente para jurisdições nas quais a plataforma possua maior experiência operacional, histórico de projetos e capacidade de controlo e acompanhamento, sem prejuízo dos limites de exposição e critérios prudenciais definidos em cada momento pelos órgãos internos de supervisão.

No que diz respeito à distribuição geográfica, o perfil moderado procurará um equilíbrio entre diversificação e concentração, mantendo um peso relevante no principal mercado de operação da plataforma, mas permitindo uma exposição seletiva a outras jurisdições em que esta opera. Esta alocação geográfica será realizada a título indicativo, com o objetivo de melhorar o equilíbrio entre risco e rentabilidade da carteira, e estará, em qualquer caso, sujeita aos critérios homogéneos de análise, controlo e supervisão estabelecidos pelos órgãos competentes da plataforma.

No que diz respeito à distribuição geográfica, o perfil dinâmico permitirá uma maior concentração geográfica da carteira, sempre dentro dos limites máximos de exposição aplicáveis e em conformidade com o quadro de controlo de riscos em vigor. Esta maior concentração responde à assunção consciente de um maior risco específico por parte do investidor, decorrente da focalização em determinados mercados ou jurisdições, e assentará numa análise reforçada do contexto jurídico, operacional e de mercado. A seleção e validação dos projetos será efetuada, em todos os casos, de acordo com os procedimentos internos de análise e aprovação, sem que tal implique qualquer garantia de resultado.

3.5. Distribuição setorial

Com o objetivo de garantir a diversificação e reduzir a exposição a riscos específicos do mercado, o perfil de risco implementa a classificação dos projetos por setor (residencial, hoteleiro, terciário, logístico, etc.), estabelecendo limites percentuais máximos de investimento para cada setor, os quais são definidos de acordo com as características da carteira.

Desta forma, os projetos do setor residencial terão prioridade, uma vez que existe uma maior oferta.

No que diz respeito à tipologia de ativos, os perfis de caráter mais conservador tenderão a priorizar uma maior diversificação através da exposição a diferentes classes de ativos, sempre condicionada à disponibilidade e natureza das oportunidades que, em cada momento, forem aprovadas e apresentadas pelos comités correspondentes da wecity.

No que diz respeito à tipologia de ativos, os perfis de caráter moderado manterão uma exposição maioritária ao setor residencial, embora procurem uma diversificação complementar em setores com fluxos de caixa estáveis, tais como o logístico ou o de escritórios. Esta alocação equilibrada tem como objetivo otimizar o rendimento global através da combinação de ativos core com oportunidades de caráter comercial ou profissional, sempre condicionada à disponibilidade e validação das oportunidades por parte dos comités da wecity.

No que diz respeito à tipologia de ativos, os perfis de caráter dinâmico darão prioridade à exposição a setores com elevado potencial de valorização, permitindo que tipologias de ativos como o hoteleiro, o comercial (retalho) ou os ativos alternativos tenham um peso significativo face ao setor residencial. A estratégia centrar-se-á na obtenção de rendibilidades superiores decorrentes da natureza específica destes setores e dos seus ciclos, sempre sob a análise e aprovação das oportunidades por parte dos comités correspondentes da wecity.

3.6. Categoria de risco

O risco de cada projeto é avaliado pela entidade «MOORE IBÉRICA, S.L.», em conformidade com o disposto nos parágrafos anteriores, atribuindo a cada projeto uma classificação específica após a avaliação dos critérios indicados no parágrafo 2 anterior (risco do projeto e risco do promotor) e distribuindo os resultados em três categorias: AAA: risco médio-baixo, AA: risco médio, A: risco médio-alto (A WECITY seleciona exclusivamente projetos com uma qualidade ótima e elevada, ou seja, que tenham obtido, após a avaliação realizada pelo modelo, uma classificação entre A e AAA, excluindo projetos com resultados inferiores).

Conservador: São escolhidos projetos cuja tendência de risco global seja de risco médio-baixo.

Moderado: São selecionados projetos cuja tendência de risco global seja de risco médio.

Dinâmico: São selecionados projetos cuja tendência de risco global seja de risco médio-alto.

3.7. Correlação de riscos

O método de correlação de riscos aplicado pela WECITY tem como objetivo evitar concentrações implícitas de risco em carteiras individualizadas, através da medição objetiva, rastreável e auditável da interdependência entre os projetos que compõem a carteira de um investidor.

Em particular, o método visa:

- Respeitar o mandato e as preferências previamente definidas pelo investidor.

- Manter uma exposição agregada coerente com o seu perfil de risco

- Evitar a concentração indevida de riscos correlacionados, mesmo em cenários de alocação automatizada.

- Dados mínimos considerados por projeto

Para efeitos do cálculo da correlação, cada projeto é caracterizado, no mínimo, pelos seguintes fatores de risco:

- Promotor / grupo económico.

- Localização geográfica, estruturada hierarquicamente (Cidade → Província → Comunidade Autónoma → País).

- Setor e estratégia (por exemplo, residencial, comercial; desenvolvimento, arrendamento, ponte).

- Prazo do investimento, classificado em intervalos homogéneos (≤18 meses; >18 e ≤24 meses; >24 e ≤30 meses; >30 meses).

- Peso do projeto na carteira do investidor (w) após o investimento.

Metodologia de correlação entre projetos

A correlação entre dois projetos iii e jjj, denotada como ρij\rho_{ij}ρij, define-se como uma soma ponderada das semelhanças entre os principais fatores de risco.

Tabelas de similaridade (exemplo)

- Promotor

- Mismo grupo económico: 1

- Distinto grupo: 0

- Geografia

- Mesma região autónoma: 1

- Mesmo país: 0,5

- País diferente: 0

- Setor / estratégia

- Mesmo setor e mesma fase: 1

- Mesmo setor, fase diferente: 0,5

- Setores adjacentes: 0,3

- Outros: 0

- Prazo

- Mismo rango de plazo: 0,3

- Distinto rango: 0

Estas tabelas e ponderações são definidas e revistas pelo Comité de Riscos.

Indicadores da carteira

- Correlação média ponderada (ρ̄):

- Média das correlações ρij entre todos os pares de projetos, ponderada pelos pesos relativos wi⋅wj.

- Índice de Diversificação (ID):

- ID=1−média(∣ρij∣): Este índice assume valores entre 0 e 1, em que valores mais elevados indicam uma maior diversificação.

- Guia orientativo

- ID > 0,70: carteira bem diversificada

- ID entre 0,50 e 0,70: diversificação média

- ID < 0,50: elevada concentração de riscos

3.8. Utilização de modelos para a avaliação da correlação de riscos da carteira de um investidor.

Em conformidade com o disposto no artigo 6.º do Regulamento (UE) 2020/1503, a plataforma utiliza modelos no âmbito da sua metodologia de análise e gestão de riscos, com o objetivo de apoiar a composição das carteiras dos investidores. A presente secção descreve, de forma clara e proporcionada, a natureza, o âmbito e a governação desses modelos, bem como as salvaguardas aplicáveis à sua utilização, em conformidade com os requisitos de informação estabelecidos pela regulamentação aplicável.

a) Fontes dos dados de entrada

Os modelos utilizados baseiam-se em dados provenientes de fontes identificadas e documentadas, que incluem, entre outras:

- Informação fornecida pelos promotores dos projetos.

- Documentação legal, financeira e técnica das operações.

- Dados históricos internos da plataforma derivados da sua atividade.

- Informação proveniente de terceiros independentes (quando pertinente).

b) Quadro de garantia da qualidade dos dados de entrada

A plataforma dispõe de um quadro interno de controlo e garantia da qualidade dos dados, que inclui procedimentos de:

- Verificação documental.

- Validação da coerência e integridade.

- Revisão cruzada da informação relevante.

- Atualização dos dados quando são detetadas alterações significativas.

Este quadro tem por objetivo garantir que os dados utilizados pelos modelos sejam razoavelmente fiáveis, adequados e coerentes com a finalidade para a qual são utilizados.

c) Governação dos modelos

A conceção, utilização, modificação e, se for o caso, retirada dos modelos está sujeita a mecanismos de governação interna claramente definidos, sob a supervisão dos órgãos competentes da plataforma, em particular o Comité de Riscos.

Estes mecanismos asseguram que:

- Os modelos sejam coerentes com as políticas internas de gestão de riscos.

- A sua utilização seja consistente, objetiva e não discriminatória.

- As responsabilidades relativas ao seu funcionamento e supervisão estejam claramente atribuídas.

- Seja mantida uma adequada rastreabilidade das decisões apoiadas por esses modelos.

d) Avaliação periódica e revisão dos resultados

A plataforma aplica um quadro de avaliação periódica dos modelos e dos resultados por eles gerados, com o objetivo de:

- Verificar a sua adequação contínua.

- Identificar possíveis desvios ou limitações.

- Quando apropriado, introduzir ajustes ou melhorias.

Esta revisão tem em conta a evolução do mercado, a experiência histórica dos projetos e o comportamento agregado das carteiras, sem que isso implique a garantia de resultados futuros.

e) Utilização de modelos automatizados

Quando se utilizam modelos automatizados como parte do método de avaliação de riscos ou para a composição de carteiras, a sua utilização limita-se aos casos em que se revelam adequados à luz da dimensão, natureza e complexidade dos projetos incluídos.

Em particular:

- Os modelos automatizados baseiam-se em regras objetivas, parâmetros definidos e limites pré-estabelecidos,

- A sua aplicação circunscreve-se aos segmentos, tipologias de projetos e intervalos de montantes previamente determinados,

- A sua utilização ocorre apenas quando o investidor tiver concedido um mandato prévio, expresso e informado.

Os processos automatizados não tomam decisões discricionárias fora dos parâmetros definidos, nem substituem os mecanismos de controlo e acompanhamento estabelecidos pela plataforma.

f) Condições de aplicação da tomada de decisões automatizada

A tomada de decisões automatizada aplica-se exclusivamente a:

- A pré-seleção de projetos compatíveis com o perfil e as preferências do investidor.

- O controlo dos limites de exposição e da correlação de riscos.

- A alocação de investimentos dentro dos limites autorizados.

Não é permitida a tomada de decisões automatizada para operações, segmentos ou montantes que excedam os limites definidos, nem quando concurram circunstâncias que exijam uma avaliação individualizada adicional.